Die passende Rechtsform

Die Auseinandersetzung mit dieser Frage ist essenziell, da sich je nach Rechtsform unterschiedliche Rechtsfolgen ergeben. Insbesondere sollte man sich mit Fragen zur Steuerbelastung, zu den Sozialversicherungsabgaben, zur Haftung, aber auch zur Nachfolgeplanung beschäftigen.

Als anschauliches Beispiel dient z. B. ein Handwerker, der sich überlegt, entweder als Einzelunternehmer oder in Form einer GmbH, Anstalt oder AG aufzutreten. Als Einzelunternehmer ist der Reingewinn gänzlich einkommenssteuerpflichtig, die Sozialversicherungsabgaben (AHV, IV, FAK, PK) werden basierend auf dem gesamten Reingewinn berechnet und gegenüber Ansprüchen haftet der Einzelunternehmer mit seinem gesamten (Privat-) Vermögen. Vorteilhaft hingegen ist jedoch, dass kein Mindestkapital vorhanden sein muss.

Bei einer GmbH (gilt auch für die AG und Anstalt) berechnet sich die Ertragssteuer ebenfalls vom steuerbaren Reingewinn, wobei der Lohn der Einkommenssteuer untersteht und als geschäftsmässig begründeter Aufwand in Abzug gebracht werden kann. Für die Sozialversicherungen gilt ebenfalls der massgebende Lohn als Grundlage. Die Haftung ist lediglich auf das Mindestkapital der Gesellschaft beschränkt; es besteht keine Haftung des Privatvermögens. Vorteilhaft ist bei juristischen Personen, dass sich mehrere Anteilseigner (Gesellschafter, Aktionäre) an der Gesellschaft beteiligen können. Der Firmenname kann frei gewählt werden; somit können auch Fantasiebezeichnungen im Handelsregister eingetragen werden. Eine Unternehmensnachfolge ist bei juristischen Personen ebenfalls einfacher, da z. B. mehrere Kinder und/oder Dritte quotal bzw. nach Belieben am Unternehmen beteiligt werden können, was bei einem Einzelunternehmen nicht möglich ist.

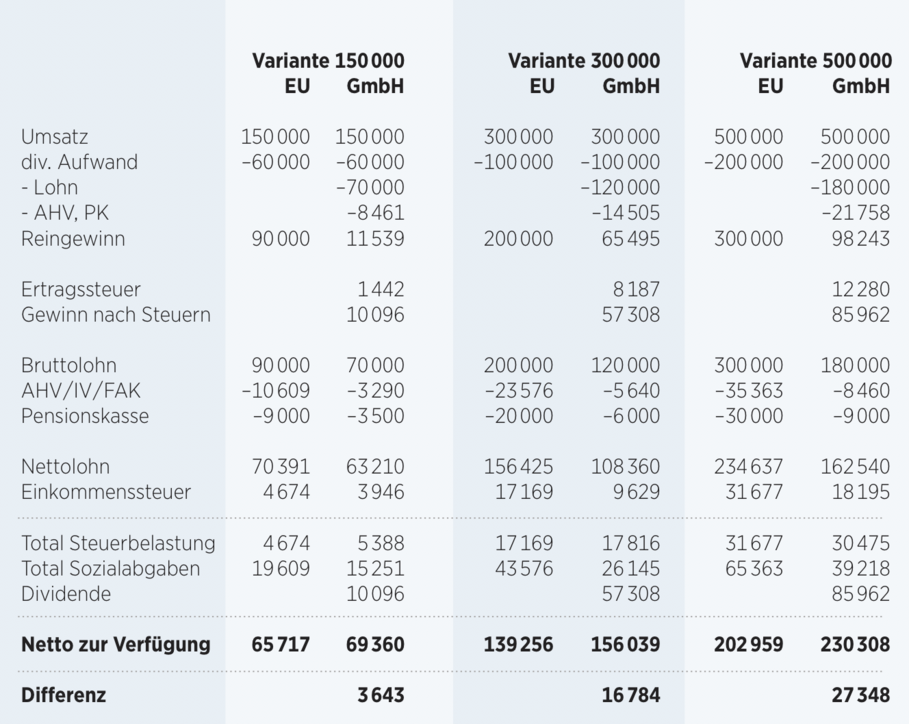

Bei einer Gegenüberstellung zwischen Einzelunternehmen (EU) und Kapitalgesellschaft (z. B. GmbH) lässt sich vereinfacht festhalten, dass eine Kapitalgesellschaft aus Sicht Steuerbelastung und insbesondere aus Sicht der Sozialversicherungsabgaben grundsätzlich ab einem bestimmten Nettoumsatz attraktiver ist (siehe Box). Dabei ist aber zu berücksichtigen, dass der Lohn des geschäftsführenden Gesellschafters angemessen sein muss, das heisst, der Lohn ist abhängig vom Umfang der Arbeit, der Stellung und die damit verbundene Verantwortung, der beruflichen Fähigkeit, der Grösse des Betriebes sowie der sonstigen Besoldungsverhältnisse im Betrieb (Art. 14 Abs. 2 Bst. d SteG; VGH-Urteil 2013/067).

Aus Sicht der Mehrwertsteuer spielt die Rechtsform keine Rolle. Hier ist lediglich der Umsatz aus steuerbaren Leistungen massgebend. Ab einem Umsatz von mehr als 100 000 Franken aus steuerbaren Leistungen wird die Unternehmung/Einzelunternehmer obligatorisch mehrwertsteuerpflichtig. Eine freiwillige MwSt.-Unterstellung ist jederzeit möglich. Dies ist dann von Vorteil, wenn der Unternehmer die Vorsteuern aufgrund von Initialaufwendungen zurückfordern möchte, obwohl er die Umsatzschwelle von 100 000 Franken noch nicht erreicht hat. Die Stempelabgaben (Emissions- und Umsatzabgabe) sind nur für Kapitalgesellschaften anwendbar (AG, GmbH, Anstalt mit in Anteile zerlegtem Kapital).

Es ist jedenfalls ratsam, sich vor einer Geschäftsaufnahme oder -übernahme mit den vorab erwähnten Punkten auseinanderzusetzen. Auch während einem laufenden Geschäftsbetrieb sollte man sich überlegen, ob die gewählte Rechtsform noch optimal ist oder gegebenenfalls angepasst werden soll.

*Marcel Kieber

Dr. iur., Partner bei expeerius ag, Schaan

Zu diesem Thema wurden noch keine Kommentare geschrieben

Ähnliche Artikel

Kleines Vademecum für Kommentarschreiber

Wie ein Kommentar veröffentlicht wird – und warum nicht.

Wir halten dafür: Wer sich an den gedeckten Tisch setzt, hat sich zu benehmen. Selbstverständlich darf an der gebotenen Kost gemäkelt und rumgestochert werden. Aber keinesfalls gerülpst oder gefurzt.

Der Gastgeber bestimmt, was für ihn die Anstandsregeln sind, und ab wo sie überschritten werden. Das hat überhaupt nichts mit Zensur zu tun; jedem Kommentarschreiber ist es freigestellt, seine Meinung auf seinem eigenen Blog zu veröffentlichen.

Jeder Artikel, der auf vaterland.li erscheint, ist namentlich gezeichnet. Deshalb werden wir zukünftig die Verwendung von Pseudonymen – ausser, es liegen triftige Gründe vor – nicht mehr dulden.

Kommentare, die sich nicht an diese Regeln halten, werden gelöscht. Darüber wird keine Korrespondenz geführt. Wiederholungstäter werden auf die Blacklist gesetzt; weitere Kommentare von ihnen wandern direkt in den Papierkorb.

Es ist vor allem im Internet so, dass zu grosse Freiheit und der Schutz durch Anonymität leider nicht allen guttut. Deshalb müssen Massnahmen ergriffen werden, um diejenigen zu schützen, die an einem Austausch von Argumenten oder Meinungen ernsthaft interessiert sind.

Bei der Veröffentlichung hilft ungemein, wenn sich der Kommentar auf den Inhalt des Artikels bezieht, im besten Fall sogar Argumente anführt. Unqualifizierte und allgemeine Pöbeleien werden nicht geduldet. Infights zwischen Kommentarschreibern nur sehr begrenzt.

Damit verhindern wir, dass sich seriöse Kommentatoren abwenden, weil sie nicht im Umfeld einer lautstarken Stammtischrauferei auftauchen möchten.

Wir teilen manchmal hart aus, wir stecken auch problemlos ein. Aber unser Austeilen ist immer argumentativ abgestützt. Das ist auch bei Repliken zu beachten.

Wenn Sie dieses Vademecum nicht beachten, ist das die letzte Warnung. Sollte auch Ihr nächster Kommentar nicht diesen Regeln entsprechen, kommen Sie auf die Blacklist.

Redaktion Vaterland.li

Diese Regeln haben wir mit freundlicher Genehmigung von www.zackbum.ch übernommen.